Grodno rośnie kolejny kwartał z rzędu!

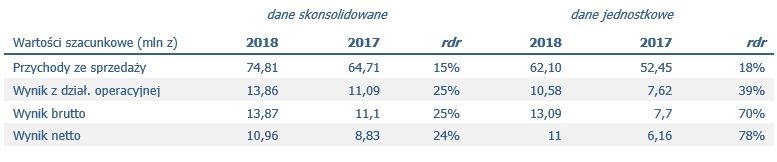

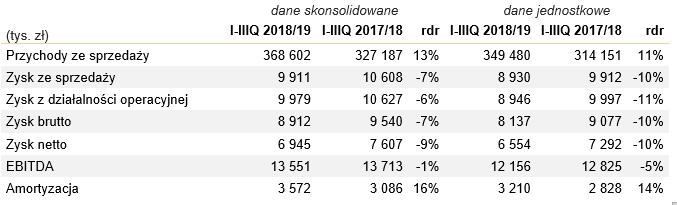

Spółka przedstawiła dane finansowe za I-III kw. roku obrotowego 2018/19, wykazując wzrost skonsolidowanych przychodów o 13% rdr.

Wzrost skonsolidowanych przychodów w analizowanym okresie był efektem stałej rozbudowy oferty asortymentowej i usługowej, wyższej sprzedaży Grodno S.A. oraz konsolidacji danych spółek zależnych. Sprzedaż Grupy Grodno pozostawała pod wpływem dobrej koniunktury w branży budowlanej utrzymującej się w całym 2018 r.

Wpływ na spadek pozycji wynikowych miały niższe wyniki odnotowane w III kwartale roku obrotowego 2018/19, będące przede wszystkim rezultatem poniesionych kosztów w zakresie działań akwizycyjnych, związanych ze zrealizowanym zakupem Magma S.A.

– Na niższą rentowność w III kw. wpłynęły koszty związane ze przejęciem, które mają charakter przejściowy i które traktujemy jako inwestycję. Grodno obecnie kontynuuje strategię zwiększania udziałów w rynku, co przekłada się na wysoki wzrost przychodów, przy tymczasowych, wyższych kosztach związanych z rozwojem – skomentował Andrzej Jurczak, Prezes Grodno S.A.

Grodno realizuje swoje największe przejęcie

Ważnym elementem strategii Grodna pozostaje konsolidacja rynku poprzez przejęcia dobrze prosperujących podmiotów z branży. Sfinalizowana w grudniu 2018 r. transakcja zakupu 100% udziałów sieci hurtowni elektrotechnicznych Magma była ósmym i największym przejęciem w historii Grodna.

– Obecnie jesteśmy na etapie integracji Magmy wewnątrz Grupy. Wszystko przebiega sprawnie i jestem przekonany, że zakończenie tego procesu umożliwi wypracowanie cennych efektów synergii i przełoży się na jeszcze szybszy rozwój Magmy i całej Grupy Grodno. Magma to perspektywiczny podmiot, w dobrej kondycji finansowej. Oceniam tę transakcje jako bardzo udaną – dodaje Andrzej Jurczak.

W wyniku akwizycji Grupa istotnie umocniła swoją pozycję rynkową, głównie w północno-zachodniej części kraju. Jednocześnie zwiększyła zasięg o 8 lokalizacji do łącznej liczby 83 oddziałów w całej Polsce.

Grodno stawia na dalszą ekspansję, fotowoltaikę i unikalne kompetencje

Na najbliższe kwartały Grodno zapowiada dalszą realizacje założeń strategicznych na lata 2017-2020. Obejmują one m. in. konsolidację rynku, rozbudowę sieci sprzedaży oraz rozwój oferty usługowej i asortymentowej.

Jednym z najprężniej rozwijanych obszarów działalności będzie segment fotowoltaiki, w którym Spółka działa od 2012 r., oferując kompletne rozwiązania i pełne wsparcie dla inwestora – od projektu do realizacji i uruchomienia elektrowni PV. Zgodnie ze strategią Grodna, do 2020 r. sprzedaż rozwiązań fotowoltaicznych odpowiadać ma za 7,5% skonsolidowanych przychodów.

– Obserwujemy bardzo duże zainteresowanie naszą ofertą w zakresie fotowoltaiki, ale także audytami energetycznymi i produktami takimi jak pompy ciepła, czy oświetlenie LED. Ma to związek m. in. ze wzrostami cen energii elektrycznej, które skłaniają właścicieli budynków do inwestycji w energooszczędne rozwiązania. Rynek ten ma bardzo duży potencjał i zakładamy dalszy rozwój w tym obszarze – wyjaśnia Andrzej Jurczak.

Spółka dużą uwagę poświęca także rozwijaniu know-how i unikalnych kompetencji w zakresie najnowszych technologii (automatyka budynkowa, przetwarzanie danych) oraz specjalistycznych usług audytowych, projektowych i inżynieryjnych.

– Dostrzegamy dużą skuteczność naszej strategii i konsekwentnie realizujemy przyjęte założenia. Sprzyja nam sytuacja rynkowa, która jest obecnie bardzo dobra, i której utrzymanie się najbliższych kwartałach powinno korzystnie wpływać na naszą sprzedaż. Oczekuję, że obecny rok obrotowy, który zamkniemy z końcem marca, będzie jednym z najlepszych w historii Grodna – podsumował prezes Andrzej Jurczak.

Jednym z celów strategicznych Spółki, przy założeniu utrzymania się korzystnych warunków gospodarczych, pozostaje wejście do grona trzech największych w Polsce podmiotów z branży elektrotechnicznej do 2020 r.