Grodno kontynuuje wzrost. Zwiększa sprzedaż o 24 proc.

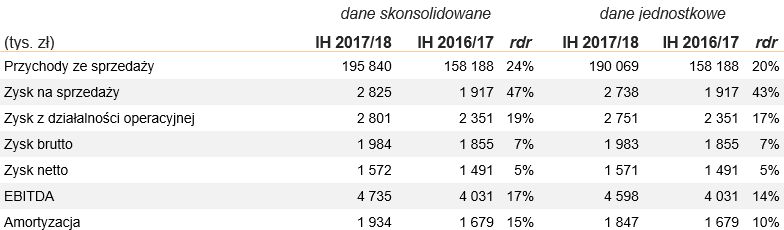

Grodno S.A. przedstawiło wyniki za I półrocze (kwiecień-wrzesień) r.o. 2017/18. Spółka zwiększyła przychody o 24% rdr oraz zysk netto o 5% rdr.

*Grodno S.A. konsoliduje dane finansowe począwszy od IV kw. roku obrotowego 2016/17 r. (styczeń-marzec 2017 r.). Z uwagi na brak skonsolidowanych danych porównywalnych, przedstawionymi danymi porównawczymi są jednostkowe dane finansowe Grodno S.A. za I półrocze roku obrotowego 2016/17.

Grodno rośnie szybciej niż rynek

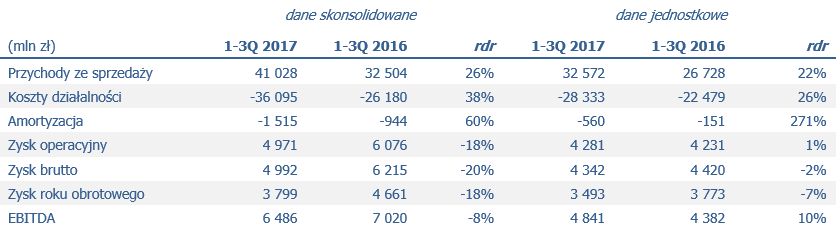

Skonsolidowane przychody Grupy Grodno, które uwzględniają również dane spółki BARGO przejętej w lutym br., wyniosły 195,8 mln zł, co oznacza wzrost o 24% rdr. Zwiększeniu uległy również pozycje wynikowe – zysk operacyjny wyniósł 2,8 mln zł (+19% rdr), EBITDA 4,7 mln zł (+17% rdr) oraz zysk netto 1,6 mln zł (+5% rdr). Jak wyjaśnia Zarząd, osiągnięty wzrost wyników był rezultatem rozbudowy sieci sprzedaży, rozwoju oferty asortymentowo-usługowej, a także poprawy koniunktury ogólnobudowlanej.

– Odnotowane wyniki uznajemy za bardzo dobre, Grodno pod kątem sprzedażowym rozwija się dużo szybciej niż rynek. Za nami udany okres, w którym istotnie rozbudowaliśmy nasza Grupę, obejmującą obecnie również sieci hurtowni BARGO i El-Corte. Łącznie posiadamy już 80 oddziałów w całej Polsce, co plasuje nas w czołówce podmiotów z branży. Oczekujemy dalszego, konsekwentnego wzrostu wyników, który w najbliższych latach powinien wprowadzić nas na podium krajowych spółek elektrotechnicznych – wyjaśnia Andrzej Jurczak, Prezes Grodno S.A.

Kompleksowość oferty, nowe technologie i dalsze ekspansja

Założenia dotyczące najbliższej przyszłości Grodno zostały ujęte w strategii na lata 2017, opublikowanej w sierpniu br. Zgodnie z jej założeniami, Spółka stawia na kompleksowość oferty, planując przede wszystkim rozwój takich segmentów jak oświetlenie LED, fotowoltaika, elektronarzędzia, HVAC oraz marki własnej. Dużą uwagę poświęca również najnowszym technologiom związanym z automatyką budynkową i przetwarzaniem danych, a także specjalistycznym usługom audytowym, projektowym i inżynieryjnym. Dynamicznie rozwija również internetowy kanał dystrybucji B2B, który do 2020 generować ma 35% skonsolidowanych przychodów Grupy.

– Stawiamy na kompleksowość i unikalność oferty, tak by móc towarzyszyć naszym odbiorcom na każdym etapie realizowanych przez nich inwestycji budynkowych. Poza bogatym doświadczeniem związanym z klasyczną dystrybucją, posiadamy olbrzymi know-how w zakresie dostarczania specjalistycznych, zaawansowanych rozwiązań i usług, które generują dla Klienta dużą wartość dodaną. Dostrzegamy w takich usługach duży potencjał i w takim kierunku chcemy się rozwijać – dodaje Prezes Andrzej Jurczak.

Wśród planów na najbliższe kwartały Zarząd Grodna wymienia również dalszą ekspansję sieci dystrybucyjnej, która zachodzić może m. in. poprzez konsolidację rynku i przejęcia dobrze prosperujących podmiotów z branży. Zakładany jest również rozwój modelu franczyzowego, udział w nowoutworzonych spółkach zależnych, a także uruchamianie nowy oddziałów własnych.