Kolejne wzmocnienie Grupy Grodno

Działalność Elektromag Lighting koncentruje się na dwóch obszarach: sprzedaży dzięki współpracy z projektantami i architektami oraz sprzedaży B2C w kanale e-commerce. Włączenie jej w Grupę Grodno stanowi wzmocnienie kompetencji w obu obszarach, szczególnie w zakresie e-commerce zorientowanego na klienta końcowego.

– Szacujemy, że rozszerzenie działalności Grupy Grodno o nowy podmiot przyniesie wzrost przychodów o około 2 mln zł w kanale e-commerce i 3 mln w pozostałej części działalności Elektromag Lighting. Będzie to oczywiście zależało od osiągniętych synergii i wyników integracji z Grupą Grodno. Tutaj jednak mamy spore doświadczenie i kompetencje, na co wskazuje konsekwentna integracja rynku, w tym przejęcie kilka lat temu pierwszej części przedsiębiorstwa Elektromag – mówi Andrzej Jurczak, Prezes Grodno S.A.

Wzrost przez przejęcia elementem strategii Grupy Grodno

Obok dynamicznego wzrostu organicznego i ciągłej optymalizacji procesów oraz rozwoju oferty, konsekwentna integracja rynku jest podstawą strategii Grupy Grodno. Przejęcia są wpisane w działalność Grupy, która potwierdza swoje doświadczenie we włączaniu kolejnych podmiotów w działalność Grupy Grodno, osiągając efekt synergii i wzrostu przychodów. W ubiegłym roku Grupa przejęła hurtownię BaRGo, działalność przedsiębiorstwa Jorga oraz kilka mniejszych punktów sprzedaży, natomiast w grudniu poinformowała o podpisaniu listu intencyjnego z kolejnym potencjalnym podmiotem, z którym obecnie prowadzi rozmowy.

– Integracja większych i mniejszych podmiotów jest dla nas okazją do przejmowania kolejnych grup klientów oraz zespołów pracowników. Tym razem do Grupy Grodno dołącza pięć bardzo kompetentnych osób. Jest to dobrze znany nam kierunek rozwoju i ten ruch, a także trwające negocjacje z większym podmiotem, potwierdzają naszą gotowość do dalszego powiększania Grupy Grodno w ten sposób. Cały czas jesteśmy otwarci na akwizycje – dodaje Prezes Grodna.

Zgodnie z założeniami Zarządu Grodna, produkcja budowlano-montażowa rośnie o 24,8 proc. Prezes Spółki: przed nami bardzo dobre perspektywy

GUS zaprezentował najnowsze dane dotyczące dynamiki produkcji budowlano-montażowej i przemysłowej. W kwietniu produkcja budowlano-montażowa wzrosła 19,7% rdr, natomiast produkcja sprzedana przemysłu o 9,3% rdr.

Od stycznia do końca kwietnia produkcja budowlano-montażowa wzrosła o 24,8% wobec analogicznego okresu przed rokiem. Produkcja sprzedana przemysłu w tym okresie wzrosła o 6,4% rdr.

– Zgodnie z moimi przewidywaniami, doświadczamy obecnie dobrego okresu w branży budowlano-montażowej. Kolejny miesiąc z rzędu odnotowujemy wzrost wobec całkiem dobrego 2017 r. Przyczyn tej poprawy upatruję m. in. ogólnym ożywieniu gospodarczym, w tym realizowanych inwestycjach infrastrukturalnych oraz mieszkaniowych. Oczekuję, że ta tendencja utrzyma się w najbliższych kwartałach – stwierdził Andrzej Jurczak prezes Grodno S.A., jednego z największych dostawców rozwiązań i artykułów elektrotechnicznych w Polsce.

W 2017 r. branża budowlano-montażowa wykazała wzrost o 12,1% wobec 2016 r., w którym odnotowała spadek o 14,1%. Od marca 2017 r. rynek pozostaje w nieprzerwanej tendencji wzrostowej. Zgodnie ze strategią Grodna, w warunkach wzrostu produkcji budowlano-montażowej o min. 5% rocznie do roku 2020, skonsolidowane przychody Spółki powinny rosnąć o min. 20% w skali roku.

– Dobra sytuacja rynkowa ma bezpośrednie przełożenie na kondycję dystrybutorów elektrotechniki. Po trzecim kwartale, który zamknęliśmy w grudniu, Grodno zwiększyło sprzedaż o 30% i planujemy utrzymać dwucyfrowe tempo. Na rozdrobnionym rynku dystrybutorów, źródeł wzrostu upatrujemy przede wszystkim w konsolidacji i integracji mniejszych podmiotów, a także rozwoju oferty o innowacyjne, kompleksowe usługi. Uważam, że rysują się przed nami bardzo dobre perspektywy – dodał Andrzej Jurczak.

W grudniu 2017 r. Grodno S.A. poinformowało o zawarciu list intencyjnego ws. określenia warunków zakupu przedsiębiorstwa z branży elektrotechnicznej. W przypadku pomyślnej realizacji transakcji, byłoby to już

8. przejęcie spółki.

Źródło: GUS: Dynamika produkcji przemysłowej i budowlano-montażowej w kwietniu 2018 roku

Grupa Lubawa zwiększa sprzedaż i poprawia rentowność w I kw. 2018 r.

Grupa Lubawa przedstawiła najnowsze wyniki finansowe, wykazując 19% rdr wyższe przychody i dwukrotnie wyższy zysk netto.

Odnotowane w I kw. skonsolidowane przychody Grupy wyniosły 70,1 mln zł, co oznacza wzrost o 19% rdr. Zysk netto ukształtował się na poziomie 6,3 mln zł wobec 3,2 mln zł w analogicznym okresie przed rokiem (+98% rdr).

– Korzystna dynamika przychodów była rezultatem przede wszystkim wyższej sprzedaży w segmencie tkanin, wynikającej ze zrealizowania większości kontraktu na siatki maskujące, przewidzianego na bieżący rok już w pierwszym kwartale. Większą sprzedaż odnotował też segment materiałów reklamowych. Wyniki Grupy wzrost zawdzięczają głównie korzystniejszej niż przed rokiem strukturze sprzedaży odnotowanej w I kwartale w spółce Miranda, odpowiadającej za tkaniny – wyjaśnił Marcin Kubica, Prezes Zarządu Lubawa S.A.

W analizowanym okresie największym segmentem działalności Grupy były materiały reklamowe, których sprzedaż dla klientów zewnętrznych wyniosła 33,3 mln zł (+8% rdr). Przełożyła się ona na 3,0 mln zł zysku, czyli o 0,6 mln zł mniej w stosunku do I kw. 2017 r. Spadek był przede wszystkim rezultatem wyższych kosztów wynagrodzeń oraz niekorzystnego kursu EUR.

Sprzedaż segmentu tkanin do klientów zewnętrznych wyniosła 31,8 mln zł, co oznacza poprawę o 8,9 mln zł rdr (+39%). Wynik segmentu (ze sprzedaży zewn.) kształtował się na poziomie 7,5 mln zł wobec 1,7 mln zł rok wcześniej (+341% rdr).

– Dzięki istotnemu przekroczeniu poziomu kosztów stałych sprzedaż segmentu tkanin przełożyła się na wzrost rentowności produkcji i wynik 7,5 mln zł. Choć segment ten odnotował dobry okres, nie można oczekiwać, że tendencja wzrostowa utrzyma się w kolejnych kwartałach br. – wyjaśnia Marcin Kubica.

Segment sprzętu specjalistycznego wykazał 2,5 mln zł przychodów ze sprzedaży poza Grupę (‑14% rdr) i 1,8 mln zł straty na tej sprzedaży (1,3 mln zł straty w 1Q 2017). Jak wyjaśnia Spółka, stosunkowo niskie przychody i wyniki segmentu są rezultatem sezonowości sprzedaży. Zwiększenie zamówień od służb mundurowych przypada zwykle na drugą połowę roku, wraz z rozstrzygnięciem przetargów.

Wśród najważniejszych wydarzeń przypadających na I kw. Grupa wymienia otrzymane zamówienie armii amerykańskiej na system kamuflażu multi-spektralnego. Kontrakt związany jest z wieloetapowym postępowaniem przetargowym, w którym bierze udział Lubawa USA, amerykańska filia Lubawy, wraz z konsorcjantem, koncernem HDT Global.

– Jest to pierwsze zamówienie realizowane w ramach ostatniej, prototypowej fazy przetargu, w którym od kilku lat bierzemy udział. Ostateczne rozstrzygnięcie postępowania przewidziane jest na końcówkę bieżącego roku. Już sam udział w fazie prototypowej postępowania uważam za duże osiągnięcie naszego zespołu, szczególnie spółki Lubawa USA – skomentował Marcin Kubica.

Wśród planów Zarządu na 2018 r. znajduje się m. in. zakończenie prac nad nową strategią i równoległe wdrażanie jej założeń. Grupa planuje kontynuację prowadzonych działań optymalizacyjnych oraz skupianie się na rentowności realizowanych kontraktów. Do końca bieżącego roku powinna również zostać zakończona budowa Centrum Badawczo-Rozwojowego Lubawy S.A., które ułatwi Spółkom Grupy prowadzenie zaawansowanych badań i testów opracowywanych rozwiązań.

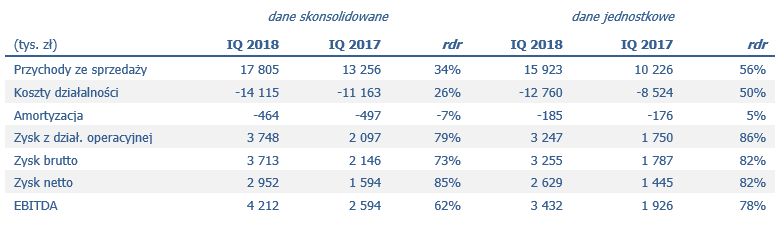

Master Pharm zgodnie z szacunkami, zysk netto w górę o 85 proc. rdr

Opublikowane dane finansowe za I kw. br. potwierdziły wcześniejsze szacunki, zakładające istotny wzrost przychodów i wyników łódzkiego producenta suplementów diety.

Na wzrost skonsolidowanych przychodów w I kw. 2018 r. wpłynęło zwiększenie portfela zamówień, obsługa rekordowej liczby klientów pozyskanych jeszcze w 2017 r., a także wzrost przychodów generowanych przez największego klienta. Wysoki wzrost sprzedaży, przy niższej dynamice kosztów, miał korzystne przełożenie na wynik netto, który wzrósł o 85% rdr. Jednostkowa sprzedaż Master Pharm S.A., zajmującej się organizacją produkcji kontraktowej suplementów diety, w analizowanym okresie wzrosła o 56% rdr, natomiast wynik netto Spółki był wyższy o 82% rdr.

Na wzrost skonsolidowanych przychodów w I kw. 2018 r. wpłynęło zwiększenie portfela zamówień, obsługa rekordowej liczby klientów pozyskanych jeszcze w 2017 r., a także wzrost przychodów generowanych przez największego klienta. Wysoki wzrost sprzedaży, przy niższej dynamice kosztów, miał korzystne przełożenie na wynik netto, który wzrósł o 85% rdr. Jednostkowa sprzedaż Master Pharm S.A., zajmującej się organizacją produkcji kontraktowej suplementów diety, w analizowanym okresie wzrosła o 56% rdr, natomiast wynik netto Spółki był wyższy o 82% rdr.

– W ubiegłym roku zrealizowaliśmy szereg istotnych inwestycji w moce produkcyjne, w tym uruchomiliśmy nowy zakład Master Pharm w Łodzi i doposażyliśmy zakład spółki zależnej w Mielcu. W rezultacie jesteśmy dziś zdolni do obsługi większej liczby zamówień, które obecnie spływają do nas w dużych ilościach. Przejawia się to również w dobrych wynikach pierwszego kwartału. Oczekuję utrzymania korzystnych tendencji w najbliższych kwartałach – skomentował Jacek Franasik, Prezes Zarządu Master Pharm S.A.

Zrealizowane przychody spółki zależnej Avet Pharma, zajmującej się sprzedażą suplementów pod marką własną, w I kw. 2018 r. wyższe o 3,5% rdr, choć na skutek korekt księgowych, które nastąpiły po dniu bilansowym, wykazały spadek o 36%.

– Generalnie przychody Avet Pharmy, ze względu na specyfikę dynamicznego rynku suplementów, należy analizować w dłuższych okresach, najlepiej w skali roku. Podmiot bardzo dobrze się rozwija, bez problemu realizuje przyjętą strategię. W minionym kwartale wprowadził 2 nowe produkty – Witaminę D 2000 oraz Koenzym Q10. Obecnie ma ich 55 pracuje nad kolejnymi – wyjaśnia Jacek Franasik.

Wśród planów na najbliższe okresy Master Pharm wymienia przede wszystkim dalszy wzrost bazy klientów produkcji kontraktowej i wolumenów obsługiwanych zamówień, a także rozwój marki własnej. Zarząd kontynuuje również działania zmierzające do akwizycji przedsiębiorstwa z branży farmaceutycznej, w celu poszerzenia zdolności wytwórczych Grupy o produkty lecznicze OTC lub określone portfolio marek suplementowych lub farmaceutycznych.

Grupa Master Pharm zwiększa przychody o 34 proc., zysk netto o 85 proc. rdr

Producent suplementów diety przedstawił szacunkowe dane finansowe za I kw. 2018 r., wykazując wzrost sprzedaży oraz istotną poprawę rentowności.

Wzrost przychodów i wyników Grupy w I kw. br. był rezultatem m. in. zwiększenia portfela zamówień, większej liczby klientów oraz wyższych przychodów generowanych przez największego klienta w stosunku do analogicznego okresu przed rokiem. Część dynamicznego wzrostu przychodów Master Pharm S.A. była rezultatem realizacji zamówień złożonych jeszcze w 2017 r.

Wzrost przychodów i wyników Grupy w I kw. br. był rezultatem m. in. zwiększenia portfela zamówień, większej liczby klientów oraz wyższych przychodów generowanych przez największego klienta w stosunku do analogicznego okresu przed rokiem. Część dynamicznego wzrostu przychodów Master Pharm S.A. była rezultatem realizacji zamówień złożonych jeszcze w 2017 r.Grupa Lubawa szacuje istotną poprawę sprzedaży i wyników w I kw. 2018 r.

Grupa Lubawa przedstawiła szacunkowe wyniki za I kw. 2018 r. zakładające wzrost skonsolidowanych przychodów o 19% oraz zysku netto o 90% rdr.

Poprawa wyników skonsolidowanych została uzyskana przede wszystkim w segmencie Tkanin.

– Wpływ na poprawę przychodów i wyników Grupy miała dobra kondycja segmentu Tkanin, w którym działa nasza spółka zależna Miranda. W I kw. segment wykazał zarówno wyższy poziom, jak i korzystniejszą strukturę sprzedaży do klientów. Te czynniki plus kontynuowane działania optymalizacyjne, przełożyły się na poprawę rentowności – wyjaśnia Marcin Kubica, Prezes Zarządu Lubawa S.A.

Wzrost sprzedaży o blisko 3% odnotowała Lubawa S.A., podmiot dominujący w Grupie.

– Niższe przychody Lubawy S.A. w I kw. związane są z obserwowaną sezonowością sprzedaży segmentu sprzętu specjalistycznego oraz niższą aktywnością zakupową klientów publicznych w tym okresie. Generalnie służby mundurowe wykazywały w ostatnich miesiącach niższą aktywność zakupową. Spodziewamy się większej aktywności i uruchomienia szeregu postępowań w drugiej połowie roku – wyjaśnia Marcin Kubica.

Przedstawione wyniki finansowe stanowią szacunki uzyskane w trakcie przygotowywania sprawozdania finansowego. Wyniki, które zostaną opublikowane w raporcie kwartalnym 15 maja br. mogą w ograniczonym stopniu odbiegać od prezentowanych wielkości – zastrzega Spółka w raporcie bieżącym.

Wideokonferencja z Prezesem Lubawa S.A.

16 maja 2018 r. (środa) o godz. 17:15 inwestorzy po raz kolejny będą mieli możliwość uczestnictwa w spotkaniu z Marcinem Kubicą, Prezesem Lubawa S.A. Przedmiotem wideokonferencji będzie omówienie wyników finansowych za 2017 r. oraz I kw. 2018 r., a także aktualnych projektów biznesowych Grupy Lubawa.

W celu uczestnictwa w spotkaniu prosimy o wypełnienie i przesłanie FORMULARZA REJESTRACJI. Zgłoszenia przyjmowane będą do wtorku, 15 maja 2018 r., do godz. 15:00. Dodatkowe informacje dotyczące udziału w spotkaniu oraz zaplanowanych sesji technicznych będą przesyłane zarejestrowanym uczestnikom pod wskazany adres e-mail od piątku, 11 maja br.

Wideokonferencje Prezesa Zarządu Lubawa S.A. z Inwestorami umożliwiają zapoznanie się z bieżącą kondycją Grupy Lubawa i aktualnymi projektami, a także wymianę uwag i spostrzeżeń dotyczących funkcjonowania spółek Grupy. Podczas sesji pytań i odpowiedzi uczestnicy mają możliwość zadawania pytań Prezesowi Zarządu.

Organizatorem wideokonferencji jest REDWOOD Sp. z o. o. świadcząca usługi doradcze w obszarze komunikacji korporacyjnej, relacji inwestorskich i obowiązków informacyjnych.

Zapraszamy do REJESTRACJI!